新局势下植物提取物外贸发展趋势及机遇

浏览次数:296 更新时间: 2024-05-14

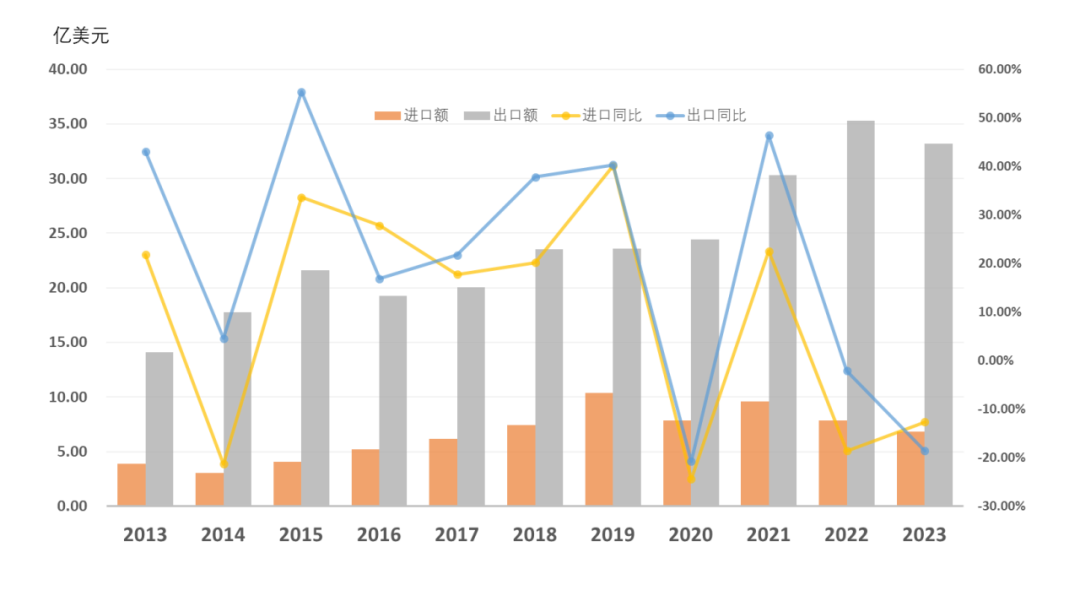

2012年以来植物提取物进出口概况

植物提取物作为我国中药进出口产品类目中的主要原料性产品,占中药外贸50%的份额。单从出口来看,植物提取物占比达到60%。整理2012年以来植物提取物进出口数据,可以比较明显的看出,我国的植物提取物进出口经历不同的发展阶段(见图1)。

图1:2012-2023年我国植物提取物进出口金额统计

从出口看,2013-2015年是快速增长期,海外市场逐步开拓,产品出口放量。2016-2020年是调整平衡期,植物提取物年出口金额相对稳定,尤其是2018-2020年,植物提取物年出口额在23-24亿美元左右波动。2020-2022年,是新一轮的爆发增长期,疫情激发了全球对健康的重视,大健康产品消费激增。反映到原料供应端,提取物市场迎来一波增长潮,2020-2022年,我国植物提取物出口额分别是24.4亿美元、30.3亿美元和35.3亿美元,疫情期间提取物出口保持两位数的增长速度,2022年出口额达到历史新高。

每一轮快速上涨都会伴随一段较长期的市场消化吸收的阶段。2013-2015年,提取物出口市场扩容,之后的2016年提取物出口有所回调,经过一段时间的调整,逐步稳定。2023年,是疫情常态化的第一年,也是植物提取物行业艰苦奋战的一年。海外市场整体呈现需求下降、去库存的态势,2023年下半年,这一态势逐渐好转。从2023年数据看,全年出口额33.2亿美元,同比下降6%。

从进口看,2013-2019年,市场需求增长拉动植物提取物进口不断扩容。但之后的走势与植物提取物出口大相径庭,疫情期间,植物提取物出口不断上涨,但植物提取物进口反而出现下滑。2020年开始,植物提取物进口降幅较大,2021年至今仍处于波动调整期。

这主要与我国的进口植物提取物产品结构有关。我国进口植物提取物以精油类为主,国内主要做精制纯化,再出口到海外。疫情期间,进口贸易受到影响,进口加工随之受阻。精制纯化的门槛相对低,海外企业填补空档期,承接了供应链条中的部分精制纯化业务,进而导致最近几年的植物提取物进口表现出较大的波动性。从2023年数据看,植物提取物进口6.8亿美元,同比下滑12%。

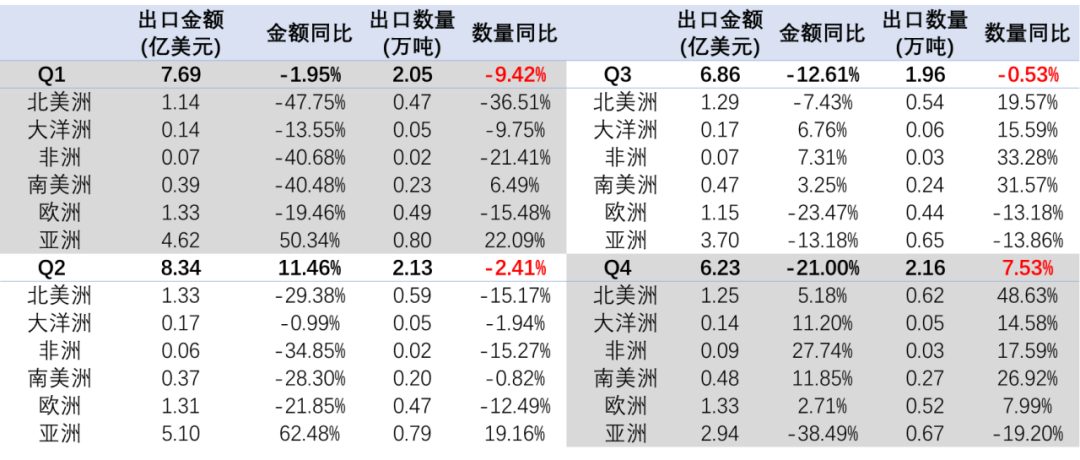

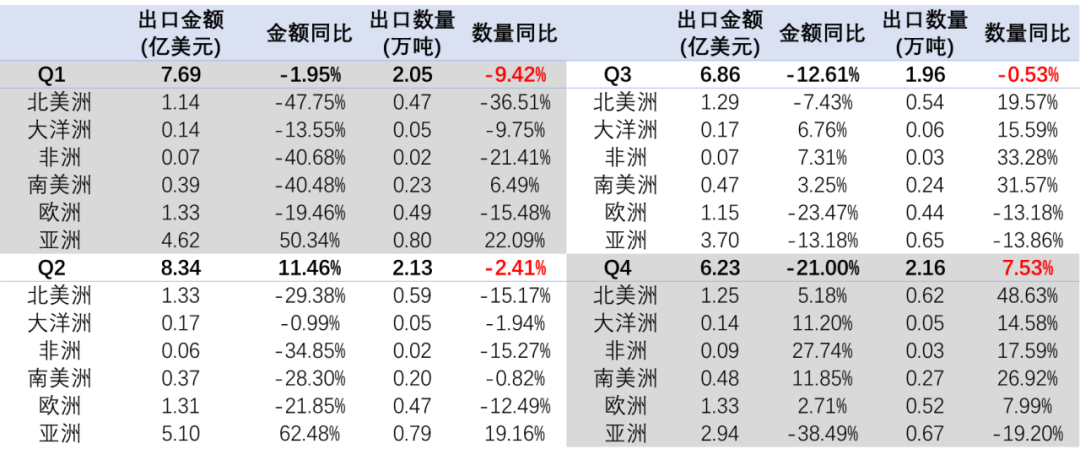

2023年植物提取物出口走势

正如前文分析,精油类产品以精制后再出口为主,因此,剔除掉精油类产品的植物提取物出口更能较好的反映植物提取物出口的走势变化。2023年,非精油类植物提取物出口额29.1亿美元,同比下降6.2%。出口数量8.3万吨,同比下滑1.5%,出口数量依然是负增长。一方面原因是海外客户的库存量较高,仍处于消耗库存的状态,需求整体降低。另一方面原因是海外竞争更加激烈,导致我国的植物提取物产品出口回暖速度放缓。

从历史数据中我们可以看到2022年是植物提取物出口的阶段性高点。因此,叠加2023年海外去库存影响,与2022年的高位数字相比,2023年植物提取物出口同比必然有较大的降幅。

按照分季度、分地区统计2023年非精油类植物提取物出口情况(见表1)进一步分析,发现以下趋势:2023年四个季度的出口数量同比变化分别是一季度下调9.4%(相比其他季度降幅最大),二季度下调2.41%,三季度下调幅度继续缩窄至0.53%,四季度,出口数量由负转正,增长7.53%。季度出口量同比不断缩窄的趋势,表明海外市场已经从去库存向加大采购力度的方向转变。

从出口金额同比变化分析:除了二季度正增长外,一季度到四季度出口金额的下降幅度不断加大。二季度正增长的主要原因是中国香港市场的影响。若排除这一偶然因素的影响,我们可以看出,当前植物提取物出口量保持相对稳定,是以牺牲产品价格为代价的。这也说明海外市场的竞争正处于白热化阶段。

表1:2023年我国非精油类植物提取物分季度市场统计

面对新局势,把握机遇

2023年,植物提取物行业通过企业同仁们的共同坚守,传统市场份额逐渐恢复,市场从去库存向采购补货方向转变。但行业面临更加激烈的外部竞争,不确定因素影响加剧。新局势下,如何度过难关,把握机遇,乘风远航,是每个植提人的共同期盼。

1.传统市场需求疲软,开发新兴市场

海外市场方面,尽管新冠疫情促使全球大健康产品的消费需求持续增长,市场整体规模也在稳步扩大,然而,目前美国市场的需求却呈现出疲软态势。值得注意的是,美国已不再是我国植物提取物出口的首要市场。具体来说,2023年我国出口至美国市场的植物提取物总额为5.13亿美元,与往年相比,这一数字下降了26.3%,降幅显著。与此同时,欧洲市场的表现也未能达到预期。2023年,我国出口至欧洲市场的植物提取物总额为6.05亿美元,同比下降了15.6%,市场表现同样不尽如人意。

表2:2023年植物提取物前十大出口市场统计

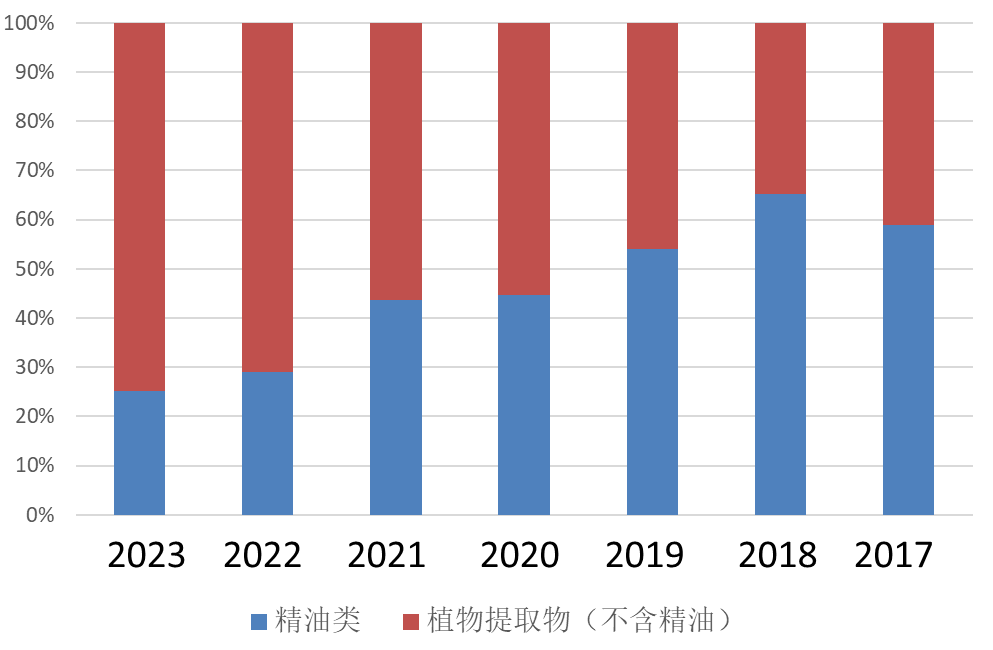

传统市场增长面临较大阻力,新兴市场表现较大活力。如东盟市场方面,近年来植物提取物出口产品结构发生明显的调整趋势。从图2可以看出,近几年出口至东盟的提取物种类变化情况。2017-2018年,精油类占比高,约占植物提取物出口总额的60%。2019年开始,出口至东盟的植物提取物中,精油类植物提取物占比逐步降低,2022-2023年,非精油类植物提取物占比已达到70%以上。东盟市场的增长贡献来源已主要来自非精油类的植物提取物的增长,2023年,非精油类植物提取物出口额3.4亿美元。利用好《区域全面经济伙伴关系协定》(RCEP),开拓东盟新市场不失为是当前植物提取物行业海外发展的一条路径。

图2:2017-2023年出口东盟市场提取物分类占比统计

2.海外竞争白热化,提升自身能力,巩固市场地位

新冠疫情后,来自海外的竞争更加激烈,2023年我国植物提取物出口市场保持数量相对稳定是以降价让利的方式同竞争对手博弈。短期来看,我植物提取物行业确实抢夺回海外市场,但从长期发展角度讲,企业无法长期保持低利润运营模式,需要尽早改变策略,从提升服务、稳定产品质量等角度维系客户、提升产品附加值,巩固市场地位。

3.不确定因素激增,2024年依然是艰辛的一年

当前的国际政治经济局势更加复杂严峻。全球经济没有好转,市场购买力不会出现大幅提升,但局部市场的回暖可期。巴以冲突已然影响到销往欧洲的海运路线,运费成本提升。整体来看,植物提取物行业出口仍处于盘整阶段,低价竞争不可持续,做好品质、打出品牌才能保持竞争优势;守住传统欧美市场份额固然重要,多关注东盟市场等新兴市场动向,抓住机会,实现共赢。

声明:本文来源“ 中国医药保健品进出口商会”,其版权归原作者所有,转载仅为传播植物提取物行业正能量。

微信咨询

微信咨询 联系电话

联系电话 返回顶部

返回顶部